▞ 연금저축 준비

안정적인 노후를 위한 준비를 어떻게 하시나요? 우리나라의 경우 60% 이상이 노후준비에 대한 경제적인 준비가 미흡하다고 합니다. 모든 근로자는 국민연금이라는 부분으로 의무적으로 노후를 준비하는 부분이 있기는 하지만 이 부분으로는 크게 부족합니다.

따라서 보통 개인 연금저축을 이용하시는 분들도 많은데요. 개인연금저축을 이용하는 이유는 노후에 대한 준비도 있지만 여러 가지 세제 혜택도 있기 때문에 안정적으로 자산을 굴리고 세액공제도 받을 수 있는 것입니다. 그런데 이런 연금저축 방식에 2가지 방식이 있는 거 아셨나요?

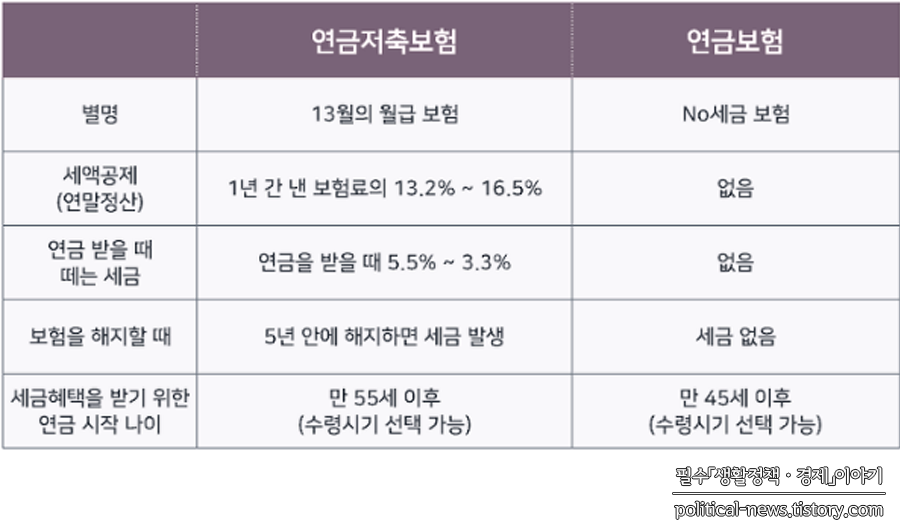

◎ 방식1. 연금저축보험

가장 일반적으로 알고 있는 연금저축보험이 있습니다. 줄여서 연금저축이라고 많이 불리기 때문에 방식2 연금보험과 다르죠. 연금저축보험은 나라에서 적극 추천하는 방식이기도 하는데요. 이유는 국민연금 가지고는 국민들의 노후가 불안하다는 것을 국가도 알기 때문이죠.

때문에 개인연금 가입을 유도하여 노후를 각자 스스로 준비할 수 있게 혜택을 따로 주겠다는 것인데요. 그 혜택은 연말정산에 실제 납부해야 하는 세금이 있다면 그 세금에서 세액공제를 하는 방식으로 혜택을 줍니다.

◎ 방식2. 연금보험

연금저축보험은 연금저축과 다른 부분이 있는데요. 연말정산 세액공제 혜택은 없지만 납입 10년 후에 환급을 받을 때 발생한 수익에서 세금을 비과세 해주겠다는 전략입니다.

◎ 주의할 점

그런데 이런 연금저축보험(연금저축)과 연금보험을 헷갈려하시는 분들이 있는데요. 이때 발생하는 문제가 소득이 없는 주부님들이 세액공제 혜택이 있는 연검저축보험을 가입하시는 경우입니다. 한 번 가입을 하면 중간에 변경이 불가능하기 때문에 이 부분 꼭 체크해주셔야겠습니다.

◎ 소득공제용 연금저축에 대해서 조금 더 자세히

모든 근로자, 그러니깐 일반 회사원뿐만 아니라 개인사업자, 프리랜서는 연말정산, 혹은 종합소득세 신고를 세금을 납부합니다. 이때 연금저축을 하게 되면 세금을 깎아 주겠다는 개념이고요. 그리고 이 연금저축은 본인의 것만 소득공제용 연금저축에 해당하고 배우자의 것은 해당되지 않습니다.

총 납입금액은 1800만원 가능하지만 소득공제용 연금저축 받을 수 있는 한도는 400만원까지입니다. 그리고 세액공제율은 총급여액에 따라 다른데요. 연소득 5500만원 미만 혹은 사업소득 4000만원 미만이라면 16.5%가 적용되고 5500만원 초과 1억 2천만원 이하면 13.2%가 적용됩니다. 마지막으로 1억 2천만원이 초과되면 400만원이 세액 공제되는 것이 아니라 300만원까지만 세액공제가 되어 최대 39만6천원 환급받을 수 있어요.

◎ 연금저축 가입 시 꼭 알아야 하는 점

일단 가장 중요한 것은 최소 납입기간이 5년입니다. 그리고 만 55세 이후에 수령이 가능하며 10년 이상 나눠서 수령할 수 있습니다. 그리고 처음 계약할 때 납입기간을 정하게 되는데요. 만약에 5년만 계약을 했다면 5년 동안만 소득공제용 연금저축이 적용이 되고요. 10년을 계약했다 하면 10년 동안 세액공제를 받을 수 있습니다.

◎ 기본 보험료와 추가납입 보험료

개인 연금저축 가입 시 기본 보험료는 매월 의무 납입하는 금액을 말하는데요. 이때 10% 정도 사업비로 나갑니다. 여기서 말한 사업비란 계약 체결비용, 계약 유지비용, 보험회사로 빠져나가는 비용 등을 말하는데요, 즉 10만원을 넣게 되면 9만원으로만 이자가 붙고 1만원은 사업비로 빠져나가는 것이에요. 물론 매년 10%나 사업비로 빠져나가는 것은 아니고 약 5년 정도만 사업비가 많이 나가고 이후에는 확 줄어든다고 하네요.

두 번째로 추가납입 보험료란 의무 납입인 기본 보험료 외에 년간 불입액의 2배까지 자유납입을 하는 것을 말하는데요. 기본 보험료와 다르게 사업비로 빠져나가는 돈이 1~2% 밖에 되지 않습니다. 따라서 결론적으로 기본 보험료는 적게, 추가 보험료는 많게 넣는 것이 유리하겠죠.

◎ 연금저축 공시율에 대한 착각

또 한 가지 착각하시는 것 중 하나가 공시율을 '고정이율'로 생각하시는 분들이 많은데요. 그렇지 않습니다. 공시이율은 말 그대로 '공시'의 성격만 있고요. 중요한 것은 '최저보증이율'이라는 것이에요. 이 부분 꼭 체크하시고 가입하시기 바랍니다.

◎ 기본 보험료 (의무납입)을 빼먹은 경우에는?

예를 들어 계약 시 납입기간을 5년으로 정하면 60회 차의 기본 보험료를 불입을 하셔야 합니다. 이때 사정이 여의치 않아 3개월치를 못 냈다 하면 예전에는 3개월치를 전부 내야지만 실효에서 벗어나 부활이 가능했는데요. 이제는 법이 개정되어 1회만 다시 내어도 부활이 가능하게 되었습니다. 그러나 60회 차는 무조건 채워야 하며 본인이 늦게 납입한 만큼 연금수령기간이 밀려나간다 정도만 기억하시면 좋을 것 같네요.